美股日内反转下跌 股市日记增加短期中期和长期信号

绿圈股市日记原创

从今日起,绿圈股市日记将加入美股大盘,美元,黄金的短期(日线),中期(周线),长期(月线)信号,供大家参考。

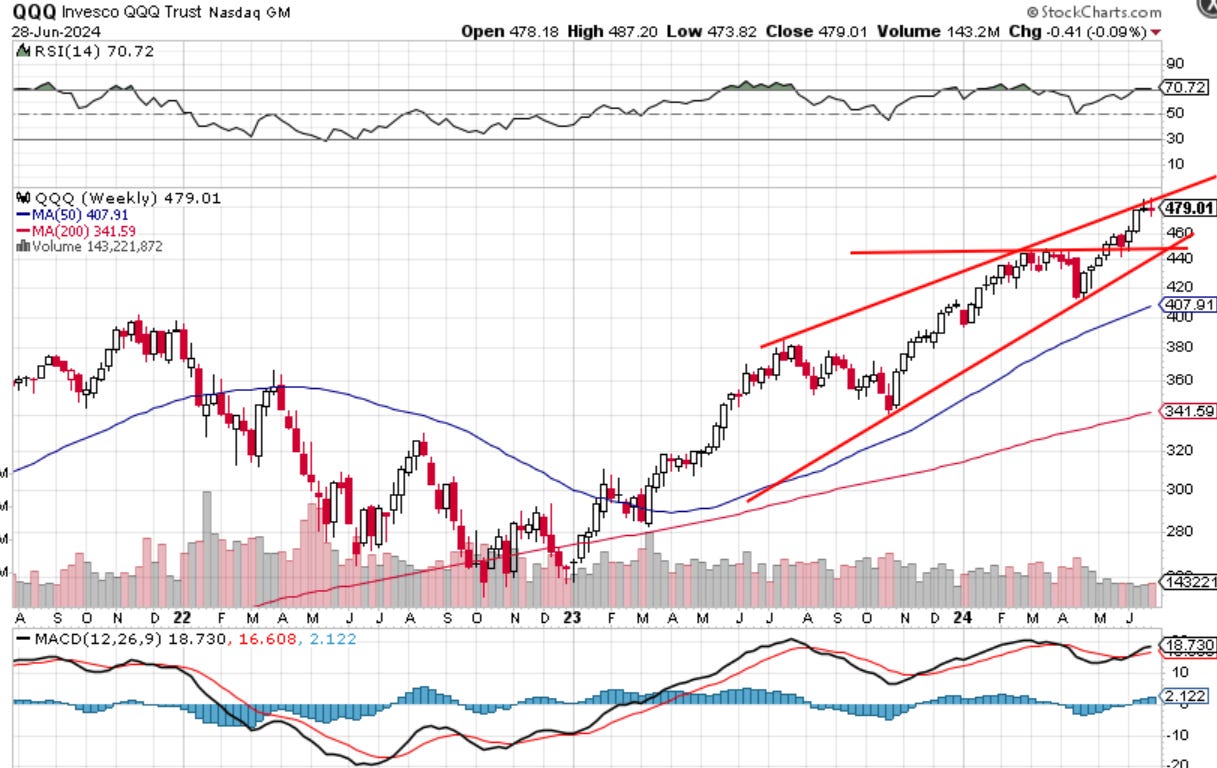

美股:日线日内反转短线见顶,周线高位十字星潜在反转信号,月线长期上升通道。

美元:日线依然保持强势在阻力位附近,突破回调概率超过50%;周线上升趋势,月线区间波动。

商品:黄金日线反弹到头,周线在走震荡盘整,月线是长期的上升趋势。

美股在PCE的数据公布后继续走高,纳斯达克今天一度大涨1%,但最终收跌了0.5%,日内反转超过了1.5%,本周三大指数均出现小幅下跌。今天公布了PCE数据,完全符合预期,CORE PCE也下降到了2.6%的水平,不断接近美联储2%的目标,同比增长、环比增长也都符合市场预期,通胀似乎得到有效的控制,第一季度的通胀连续超预期的情况似乎不在,这对市场来说是一个好消息,而密西根的通胀预期似乎也在佐证了PCE数据,目前密西根的1年期5年期的通胀预期也都降到了3%,也都低于市场预期。今天还公布了芝加哥PMI,记得吗前两个月连续大幅低于预期,这个月又超了预期非常多(预期39.7%,公布值47.4%),真不知道这样的统计数据意义何在。同时今天还公布了亚特兰大的GPDNOW,对于第二季度的GDP增长预期大幅不及市场预期,市场预期了2.7%的增长,而亚特兰大GDPNOW的预期仅有2.2%,这也是对第一季度的弱势GDP数据,第二季度各个层面的弱势经济数据的一个反馈吧。第二季度是美股科技股高歌猛进的一个时间段,QQQ一个季度的涨幅高达10%,英伟达、苹果、微软、亚马逊、谷歌轮番新高,大科技、AI相关公司一飞冲天,这和经济数据、生活体感完全不同,后续市场的动力将在于芯片AI行业是否能够继续高速发展、第三季度美联储能否如约降息、而下半年的总统大选也将是影响资本市场的最重要的事件。美股前半年涨的很多,但似乎依然有进一步上涨的动力,这动力主要来自于美联储货币政策的转向,而可能诱发美股转势的因素包括了,美联储的不配合而美国经济数据持续恶化、大科技公司的增长预期放缓、中美关系的进一步恶化、总统大选造成的社会秩序混乱、地缘政治格局的进一步恶化,总体来说我们依然保持对于美股保持乐观但保持警惕。美元:美元指数在兑日元形成突破的同时对其它货币也都上涨,DXY今天一度突破了106的整数位,2023年初以来,DXY走的大区间就是100-106之间,DXY来到了这个一年半的阻力位。这让我想起上一轮英国养老金危机时刻,美元指数被狂拉到114,此时此刻日本是有可能传出连续的负面新闻的,这使得美元指数有可能出现突破,但是这种基于危机的突破通常比较短命,上一次美元见顶就出现在英国养老金危机之后,有可能我们会看到美元的技术性突破后这一轮上涨走势到头,虽然我对美元中长期是不太看好,但短期却是突破的可能性挺大的,外部因素似乎都具备,内部还坚持不降息,让我们看看会有什么样的金融市场动荡吧。

美元指数略微回调,但仍旧连续第四周上涨。今天日元略微反弹,因为日本央行的官员又跳出来放话强调汇率稳定的重要性,即便日元略微反弹,依然在160:1的整数位之上,而昨天夜间日元对美元贬值到161的下方,屡次创下38年的低点。日元现在是想加息但债务压力使得加息空间非常有限,美国还把日方放到汇率操纵国的观察名单,所以也很难直接卖美元来支持日元,否则老美制裁起来也会六亲不认的,在日元见底前似乎很难看到美元的阶段性顶部,技术图形上看美元周线图依然保持强势,日线略作调整后我认为很有机会会去挑战年内高点106.5。

美元小幅调整,各类商品窄幅波动,本季度金、铜分别创下历史新高,今年在美元上涨超过5%的大环境下,黄金涨幅高达12%,铜涨幅接近16%,整个商品板块非常强势。本周黄金略微上涨了0.1%,GDXJ略跌了0.5%,都处于震荡盘整区间。今天PCE数据后黄金也是短暂的上冲了2350的技术阻力位后回调,今天小幅上涨,但GDXJ却跌了。近期我们经常性的看到黄金黄金股的背离走势,这是一个典型的区间震荡的特征,市场难有共识,也正像我所说的,金价跌至2280-2300附近有强支撑,金价在2350-2360是强阻力。目前就是一个僵持状态,美联储降息路径不明确,地缘政治形势恶劣复杂,战争阴影挥之不去,去美元化暗潮涌动但替代品出来前美元还非常强势。后续利好黄金的因素包括黎巴嫩真主党与以色列战争升级、美联储放弃鹰派立场、更多的暴雷事件、去美元化的实质性推进等等,潜在的利空包括美元指数的短期暴涨、战争形势缓解、中国不继续增持黄金、美联储坚持不降息、中美关系缓和,从长期趋势看,利好因素成真的概率要远高于利空因素,而最为确定的是美联储一定会在某个时间点转向,这可能是对贵金属乃至商品最长期的价格支撑因素了,下半年继续看多黄金的牛市,而且我认为黄金生产商的补涨行情会在第二季度季报公布期出现,HUI与GLD的比值本周还是小涨的,随时黄金股会走高。