平安夜的红包

美股:不得不说圣诞老人还是来了,这两天美股连续反弹,QQQ又站回了530附近,已经收复了美联储会议后的绝大部分跌幅,美联储嘴巴硬,身子软,说着狠话放着水,这也就是为何在美联储会议后的大跌我就说就是一个正常的技术性调整罢了。现在处于一个高度不确定性的时刻,可以定性的分析特朗普的财政政策会是继续偏向宽松的,美联储的货币政策也不会走向紧缩,如果特朗普可以通过打压油价来达到调控通胀的目的,已经现有的关税议题更多是他的BLUFF,那么明年我们大概率会看到一个美国对内减税、对外威胁但是不会胡乱加关税、通胀基本保持平稳、失业率稳中有升、美联储继续降息、中美关系斗而不破甚至出现某种程度上的缓和,如果这些场景出现,我们大概率会再经历一年繁荣的金融市场。我们都知道美国金融市场估值高有泡沫,但架不住这是世界上最好玩的市场,全球的资金都参与其中,美联储也好、美国政府也好做好服务于全球资本的本职工作就好,美国金融市场是世界市场,就像美联储是世界央行、美国政府是世界警察一样。再强调一下,信息如此纷扰的世界里,我们要抓住主线,当下的主线就是中美同时放水,唯一的不确定性是美联储,这种放水的环境下,资本市场只会有短期的调整,很难出现大熊市。黑天鹅可能是地缘政治的恶化,但从过去几年的观察,地缘政治的恶化只要不到三战互相扔核弹的程度,都会某种程度上刺激资本向美国流动,反而促进了美国资本市场的繁荣,美元、美股的强势就是一个真实的写照。2024,金融市场不错的年份,2025有机会更进一步。

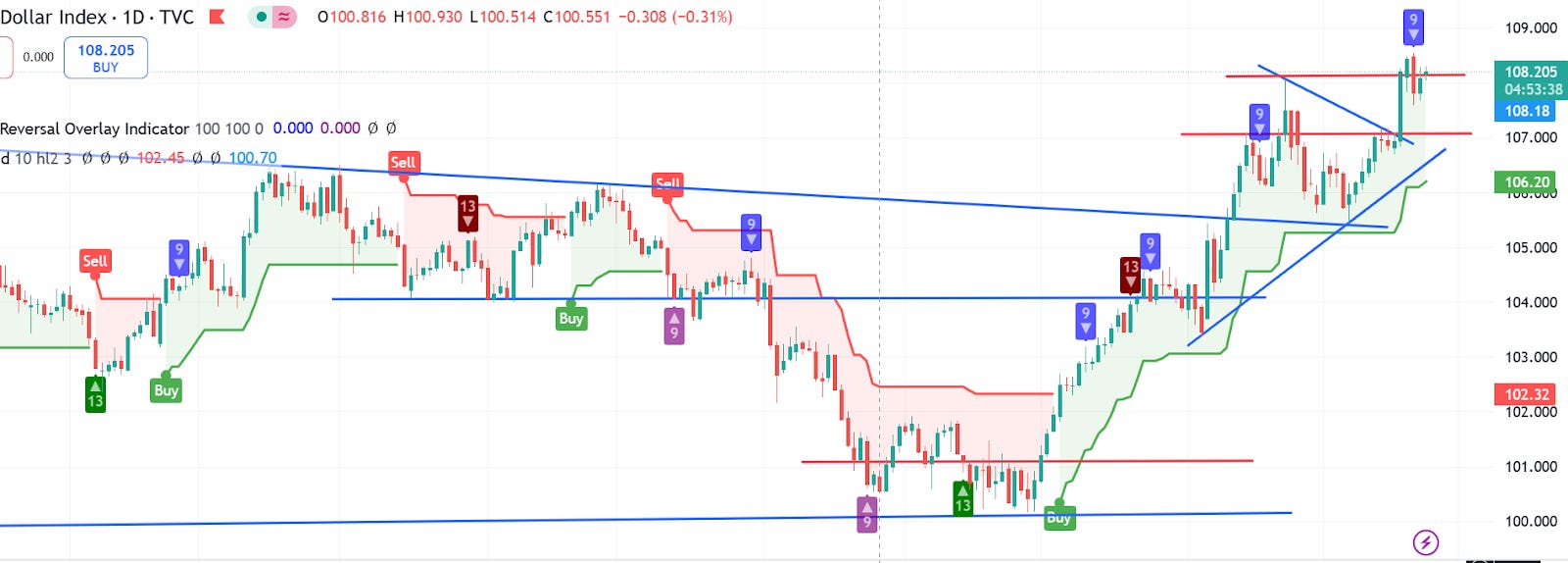

美元:美元今天进一步小幅上涨,收盘还是在108的上方,美元指数在今年美联储降息100个基点的情况下今年依然上涨了约5%,主要得益于特朗普的当选以及世界其它经济体的混乱。特朗普当选后高举关税大棒,世界其它经济体都在做预防性的贬值,我不认为他上台后会践行他如此疯狂的关税举措,就像他任命的财长贝森特解释说的,关税只是贸易谈判的筹码,而且强势的美元与特朗普希望的制造业回归是矛盾的,美元估值高直接会影响美国产品的国际竞争力,这也是为何当年会有广场协议美国逼迫日本、德国等国家货币升值,我们不能排除类似的情况会在后面的贸易谈判中再次发生,从特朗普的上一个任期来看,美元指数跌幅近10%,也是在当选之初美元强势了一阵子,后续随着减税、贸易战、新冠疫情的发生而不断贬值,我认为类似的事情会在他的这个任期内再次重演。至于何时发生大概率会在2025年他上任后与世界各国进行贸易谈判开始,美元或者是SELL THE NEWS,或者因为不达特朗普的关税预期而出现贬值,明年第一季度就可能出现美元指数的转向,但是转向之前美元指数保持强势突破110的整数位甚至挑战2022年114的高点都不是不可能的事情。美元指数里最大货币占比是欧元,看看德国明年2月就要改选,法国政府总理一年换了3个,而且德国法国都有声音要退出欧盟,欧元目前就是风雨飘摇的阶段。俄乌战争还在打的停不下,北约看起来都有可能直接下场,这些都是支撑美元保持强势的动力,所以对于美元来说明年第一季度走势非常重要,转向可能性极大。美元的中期技术阻力位在110附近,而104左右可以看作牛熊分水岭。

商品:商品是走势比较分化的一年,贵金属毫无疑问是今年的大赢家,黄金涨幅接近25%,白银的涨幅也类似,但是石油今年是下跌的,跌幅近7%,铜今年上涨了约5%。贵金属的上涨说明即便在美元指数上涨的年份,世界范围内有很多资本依然相信贵金属相较于美元来说更加保值和安全,毕竟美债的问题不可能无限期的拖延下去,拥有黄金也不像拥有美元资产那样随时可以被踢出SWIFT或者资产被没收了,这也是为何俄乌战争以来我们看到世界上诸多央行持续的买入黄金减持美债,这样的趋势我认为会在2025年持续下去。而另两个支撑贵金属上涨的主要因素是中美财政、货币的同时放水以及地缘政治的极度不稳定,如果2025年再出现美元转势的苗头,黄金持续走出强势行情是非常可期的,3000美元的整数位大概率会被测试。今年虽然黄金上涨的不错,但黄金股走势差强人意,拿世界最大的黄金生产商NEWMONT举例,在黄金大涨25%的情况下,NEWMONT今年还跌了8%,GDX今年也仅仅上涨了不到7%,黄金股普涨的牛市其实并未到来,至于小型矿业股的估值更是个笑话,TSXV在黄金上涨这么多情况下今年涨幅只有6%,TSXV一共1100多家公司,其中接近9成都是矿业相关的,结果今年一年下来表现惨淡,我们认为如果明年金价如我们预期保持强势,无论是像NEWMONT的这样生产商,还是中小型的勘探、开发商都会有极好的补涨机会。TSXV在过去15年里基本上保持了每4年有一轮大行情的节奏,这不2021年上一轮见顶后,又是4年了。2025年除了贵金属值得关注外,我个人偏爱铜,今年一年铜价相对于黄金来说涨幅明显不足,这其中一个重要因素是今年以来中国的经济复苏不如人意,不过今年9月份以来,中国明显增加了财政与货币刺激的力度,相较于欧美日等西方经济体来说,中国央行、政府的工具箱里还有许许多多的杀手锏还没有用出,比如说政府直接向定向人群发钱,这就是类似于美加疫情时的举措,比如说学习日本央行去直接持有日本上市公司、做收益率曲线控制等方式向金融市场注水,实体经济恢复到哪一步不好说,但是要想稳住资本市场,做大上市公司估值、美化国家、地方政府的资产负债表,那办法太多了,所以我对2025的A股有一个非常乐观的判断。现在的不确定性是特朗普的关税战会打到哪一步?但目前释放的信息看,能不能真正的打起来都是个问题。中国资本市场如果好起来,是有可能带动消费者信心恢复,也可能带动实体经济的好转,中国只要稳中有增长,铜的需求就会保持稳定,铜价就会稳定,而供给端,我们今年已经数次看到供给端的不稳定,而其它的需求增长可能来自于美国的经济刺激、中东、乌克兰的重建等等。只要盯住中国的经济增长情况,铜的大方向就把握住了,2025年铜的表现甚至可能超过贵金属,毕竟铜金铜银都有比价效应,今年它表现弱势,但明年会是一个大年。