美股周五反弹但本周仍然下跌

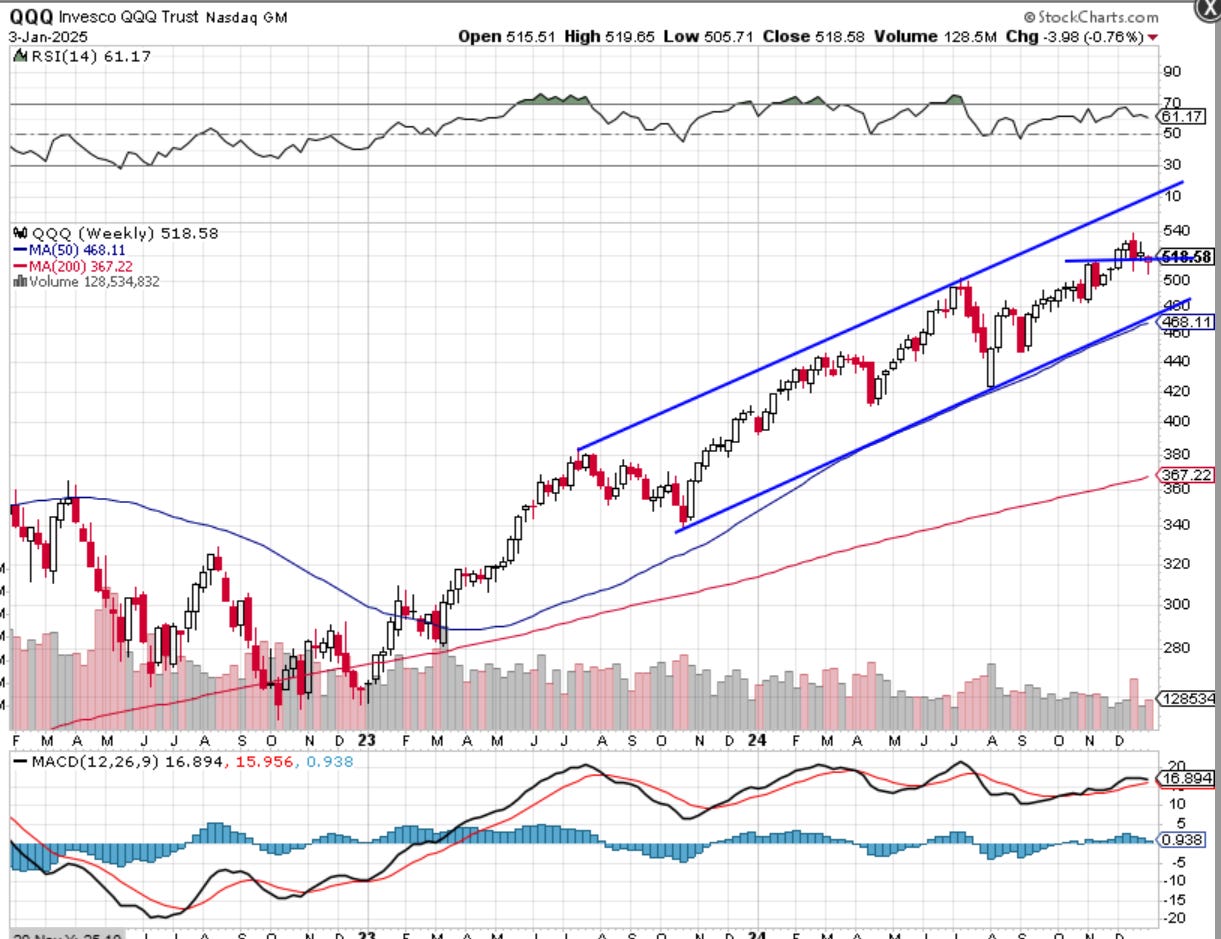

美股:QQQ在连续4个交易日下跌后今天终于迎来了一轮不错的反弹,QQQ又回到了515上方,昨天在508附近得到了支撑,今天又是一轮较大的涨幅,不过即便如此,美股本周三大指数依然是下跌的,跌幅均接近1%。本周市场还处于休假状态,也只有四个交易日,美股下一个会引人关注的议题又是美国债务上限问题,同时特朗普的发言、消息依然会是市场关注的焦点,一些龙头企业包括苹果、英伟达、特斯拉的走势也会左右市场的方向。越是迫近特朗普入主白宫,市场的潜在压力越大,本来他就是一个争议角色,后续还有他政策落地的不确定性,需要听其言还要观其行。在特朗普入职前,我们下周还会看到一系列的就业数据,以及随后一周的CPI数据,这些数据也会成为左右市场方向的因素。整体来说,美股在经历了2024年的大涨尤其是特朗普当选后的大涨之后短期有技术性调整的需求,美股2025年的大方向我依然保持乐观。今天公布了ISM制造业的PMI相关数据,是一个好于预期的读值,与昨天公布的标普全球PMI指数保持一致,但是价格指数也是超预期的,这是会给市场带去通胀的隐忧。技术图形上看,QQQ本周下跌并不改变上升趋势,还是那句话,涨多了就会调整,跌多了就会反弹,股市就是在这种起起伏伏中呈现机会的,QQQ的短期技术阻力位大致在525附近,中期阻力位在535-540附近的历史高点;短期508附近的支撑位依然有效,500的整数位也随时可能的得到考验。

美元:美元指数又是突破的一周,本周美元指数又创下了这一轮反弹以来的高点。近期美元指数走高的诱因是地缘政治的不稳定,避险资金就会涌入美元资产,而另一个因素就是美元兑欧元的强劲走势。欧元区一方面受俄乌战争的冲击导致经济低迷,另一方面欧元区的主要国家政局不稳定,比如德国就会在2月份改选,舒尔茨大概率会走人,德国的极右翼可是说要退出欧盟的,这些不确定性都是欧元长期弱势的重要因素,而美元指数里最重的成分就是欧元,欧元弱势衬托出了美元的强势。这一轮从2024年10月以来的美元大涨,后期的诱因是特朗普的当选以及他的关税威胁,我始终认为随着特朗普入主白宫,他的政策即将落地,届时如果他的贸易政策真的如竞选时的那般强硬,市场依然可能SELL THE NEWS,而如果一旦政策有所松动软化,美元迎来的的可是当头一棒。技术图形上看,DXY已经站上109了,还有2周多的时间,足够美元指数站上110的整数关口了,我倾向于认为美元短期会保持上行动力,但第一季度转向的可能性很大。

商品:商品走势分化,黄金虽然在周五小幅调整,本周依然上涨近1%+,GDXJ也涨了接近3%,算是开了一个好头。黄金从10月见顶以来,不知不觉中调整了近3个月,期间没有出现我们最担心的特朗普当选后的暴跌,黄金最多调整幅度也只有10%,依然保持了顽强的上升趋势,这个过程中非常值得注意的是美元指数与美国国债收益率的双双飙升,传统来说黄金的走势与美元、美债收益率保持反向。所以我认为在经历了近3个月调整、特朗普政策即将落地、美元有可能在第一季度转势的背景下,黄金走出连续性上涨的可能性很大,这里面既有季节性因素,也有基本面的支撑,而且在本周上涨后,技术面看黄金也随时可能向上突破了,下周的就业数据就有可能成为黄金再次冲高的触发因素,当然中东、俄乌的局势恶化也随时可能刺激金价的上涨。现货金价在站上2640后,下一个非常重要的阻力位在2680附近。铜本周走势不佳,铜价已经非常迫近4美元的整数位了,最重要的原因是本周中国股市的大幅调整,继昨天上证指数大跌2.6%后今天再次下跌了1.6%,在特朗普上任前,中国政府不太可能推出新的刺激政策,大概率会在特朗普政策明朗后再进行相应的刺激,在特朗普政策明朗前可能中国市场还会承受一段时间的压力,铜价也可能在此期间跌破4的关键支撑位。不过从乐观的角度来看,铜的生产商近期已经不随着铜价下跌而下跌了,走出了背离走势,这也通常意味着铜价已经在底部区间,下行空间并不大,4美元是铜重要的技术、心理支撑位,4.1是短期的重要阻力位,这里也是铜价的200周均线位置,本周跌破200周均线如果不能迅速收回,将是一个比较负面的技术信号。